国民健康保険税について

■国民健康保険税

1.国民健康保険税とは

国民健康保険は国民皆保険の考え方に基づき、他の保険や生活保護受給世帯を除く全ての国民が加入するものです。国民健康保険税は医療の給付を行う等国民健康保険事業に係る費用に充てる目的税です。

2.国民健康保険税の納税義務者

加入者が所属する世帯の世帯主が納税義務者となり、納税通知書は世帯主宛に送付されます。

なお、世帯主が国民健康保険に加入していない場合でも、その世帯内に加入者がいるときは、世帯主に課税されます。このような世帯主を「擬制世帯主」と呼びます。

3.国民健康保険税の納税通知書・更正通知書について

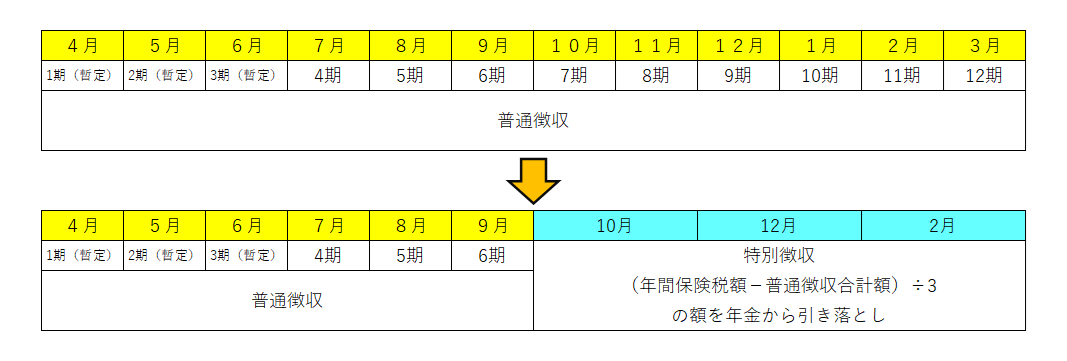

国民健康保険税の納税通知書は、4月と7月の2回に分けて送付します。

年度当初は、前年中の所得状況等を把握できないため、その年度の税額を計算することができません。そのため、4月から6月(1期~3期)までは前年度の年税額をもとに仮計算した税額で納税通知書を送付します(暫定賦課)。

7月に前年中の所得をもとに計算し本年度の年税額が確定しますので、7月から翌年3月(4期~12期)までの保険税は、確定年税額から暫定賦課額の合計を差し引き、期別に振り分けた納税通知書を送付します(本算定賦課)。

また、年度途中で国民健康保険加入者に資格の異動や所得の変更が発生した場合は、異動・変更事由が発生した翌月に更正通知書を送付します。

これらの通知書は正式に決定した税額をお知らせする文書になりますので、大切に保管してください。納税通知書の見方については下記に掲載しておりますのでご確認ください。

・【4月発送】国民健康保険税納税通知書(暫定賦課)の見方 ![]() 20241128-153915.pdf [ 446 KB pdfファイル]

20241128-153915.pdf [ 446 KB pdfファイル]

・【7月発送】国民健康保険税納税通知書(本算定賦課)の見方 ![]() 20241128-160138.pdf [ 685 KB pdfファイル]

20241128-160138.pdf [ 685 KB pdfファイル]

・更正決定通知書の見方 ![]() 20241128-154129.pdf [ 591 KB pdfファイル]

20241128-154129.pdf [ 591 KB pdfファイル]

4.国民健康保険税の納期限

皆様から納めていただく保険税は、医療費等に充てるための大切な財源となっていますので、必ず納期限内の納付をお願いいたします。

【令和7年度国民健康保険税の納期】

5.国民健康保険税の納付方法

普通徴収

銀行の窓口やコンビニエンスストアなどで納付書を使って納付することができます。また、口座振替を利用すると納め忘れがなく大変便利です。当町はスマホアプリ決済による納付も可能となっておりますのでご利用ください。

特別徴収(年金からの引き落とし)

地方税法第706条第2項及び地方税法施行令第56条の89の2第3項1~3号に基づき、65歳から74歳までの世帯主で下記の一定条件に該当する方は年金からの引き落としにより納めていただくことになります。

●世帯主が国民健康保険に加入していること。

●世帯内の国民健康保険加入者全員が65歳以上75歳未満であること。

●世帯主が受給する年金の年額が18万円以上であること。

●国民健康保険税と介護保険料を合わせた年額が年金の年間受給額の2分の1を超えないこと。

【特別徴収の仕組み】

前年度の国民健康保険税額をもとに計算した額(今年2月の特別徴収分または前年度の年税額の6分の1相当額)を4月・6月・8月に支給される年金から仮徴収として徴収させていただき、7月に決定する年税額から「仮徴収」された分を除いた額を10月・12月・2月の3回で特別徴収します。

【10月から特別徴収となる方は】

特別徴収が開始する年度の第1期から第6期までは、これまでどおり普通徴収で納付いただき、10月、12月及び翌年の2月は7月に決定した年間保険税額から普通徴収合計額を除いた額を3回に分けて特別徴収により納付いただきます。

【特別徴収から普通徴収(口座振替)へ変更したいとき】

特別徴収から普通徴収(口座振替)に変更を希望する場合には国民健康保険税納付方法変更申出書を提出していただく必要があります。(納付書による納付はできません。また、未納がある場合は普通徴収へ変更することができません。)

【特別徴収から普通徴収へ変更となる場合】

75歳になると国民健康保険制度から後期高齢者医療制度に変更となり、ひとりひとりが納税義務者になります。そのため、これまで特別徴収により国民健康保険税を納めていただいた場合でも、世帯主の方が75歳に到達する年度から特別徴収ではなく普通徴収に変更となります。

その他、以下のいずれかに該当する場合も特別徴収から普通徴収へ変更となります。

●世帯主が国民健康保険制度の加入者でない場合。

●世帯に65歳未満の国民健康保険加入者がいる場合。

●年度途中に世帯員の増減や所得等の更正により国民健康保険税の税額変更があった場合。

●国民健康保険税と介護保険料を合わせた年額が年金の年間受給額の2分の1を超える場合。

●対象となる年金が年額18万円未満の場合。

●介護保険料が特別徴収にならない場合。

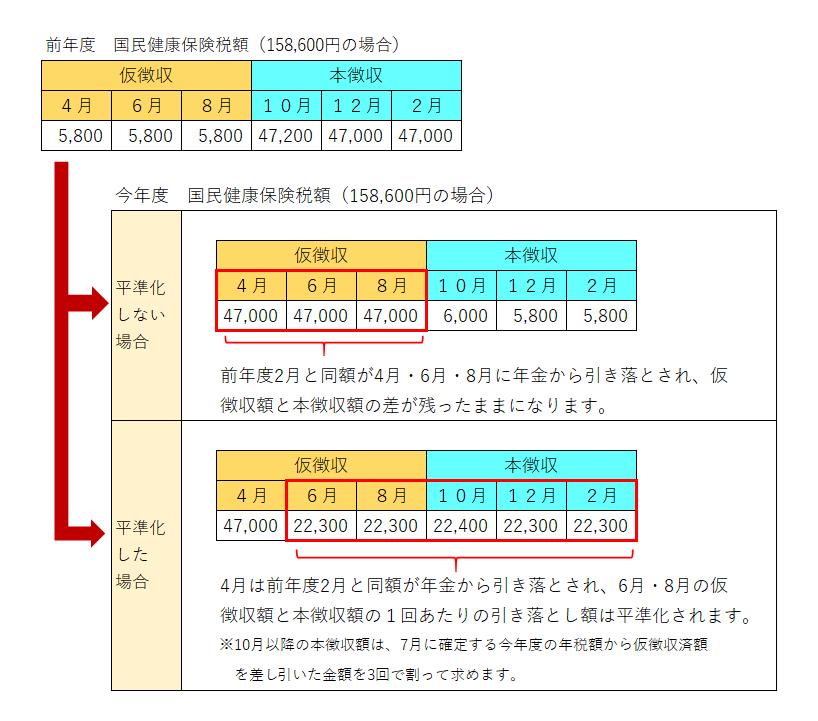

6.国民健康保険税の特別徴収の平準化について

特別徴収においては、前年中と前々年中の所得額が大きく異なるなどの理由で、仮徴収額(4・6・8月)と本徴収額(10・12・2月)に大きな差が生じる場合があります。

そのため、資格状況や前年の所得の情報等をもとに今年度の国民健康保険税の概算額を算出し、各納期の税額ができるだけ均等になるように6月・8月の仮徴収額を調整(平準化)します。

【平準化の考え方】

今年度の年間保険税額が前年度と変わらず158,600円と仮定した場合

【注意事項】

・平準化はあくまでも1回当たりの特別徴収額を均等にするためのものであり、平準化により6月・8月の引き落とし額が変更となった場合でも、最終的な保険税額に影響はありません。

・年度ごとに所得が大きく変わる場合、世帯変更があった場合などは、平準化の効果が出ないことがありますのでご了承願います。

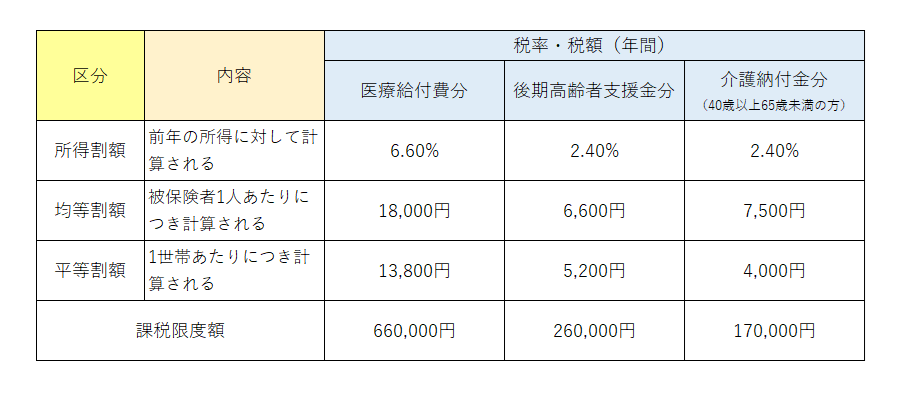

7.国民健康保険税の税率・限度額

【令和7年度税率】

※「所得割」を計算する際に「所得」から控除される基礎控除額は、所得金額により変動します。なお、社会保険料、配偶者控除等は適用されません。

・2,400万円以下の場合…43万円

・2,400万円超2,450万円以下の場合…29万円

・2,450万円超2,500万円以下の場合…15万円

・2,500万円超…0円

●医療給付費分:被保険者の医療給付に充てる分

●後期高齢者支援金分:後期高齢者医療保険制度を支援するために充てる分

●介護納付金分:介護保険制度を支援するために充てる分(40歳以上65歳未満の介護保険第2号被保険者の方のみ)

【令和8年度から国民健康保険税率を改定します】

被保険者の減少や医療の高度化による1人あたりの医療費の増加等に伴い、町が負担する国民健康保険事業費納付金が大きくなっております。町ではこれまで被保険者の方々の負担を抑えるため財政調整基金を活用して財源を確保しておりましたが、今後の国民健康保険の健全な財政運営を図るため令和8年度から下記のとおり税率の改定を行います。加入者の皆様が安心して医療を受けられるようご理解とご協力をお願いいたします。

※これらの税率については令和8年7月中旬頃にお知らせする令和8年度国民健康保険税納税通知書(本算定賦課)から反映される予定です。

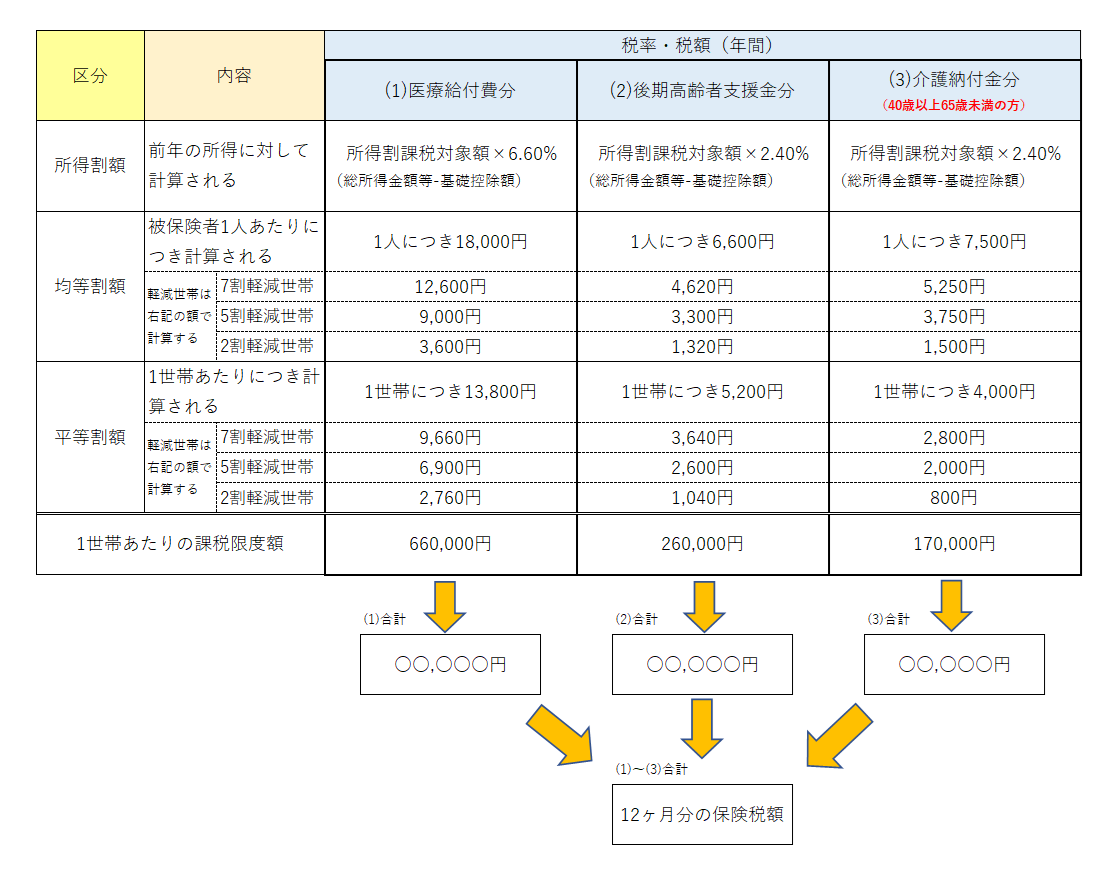

8.国民健康保険税の計算方法

国民健康保険税の「医療給付費分」、「後期高齢者支援金等分」、「介護納付金分」の額は、それぞれ「所得割額」・「均等割額」・「平等割額」の3つの課税項目の合計から成り立っています。

国民健康保険税は次の計算方法により年税額で算出します。ただし、年度の途中で資格を取得した場合や喪失した場合は月割計算となります。また、年度内に75歳になる方については、誕生月の前月分までを計算します。

【計算方法】

1年間の保険税(4月~翌年3月まで)は、下記のとおり(1)~(3)の合計額で計算します。

※40歳以上65未満の加入者のみ介護納付金分((3))が加算されます。

(1)医療給付費分

(2)後期高齢者支援金等分

(3)介護納付金分(40~64歳の加入者がいる場合)

上記の計算方法をまとめると下記のとおりとなります。

国民健康保険税の簡易計算方法について

国民健康保険に加入した場合、保険税がいくらになるかを試算するための簡易計算シートを掲載しておりますのでご活用ください。簡易計算による結果はあくまで試算となりますので、実際に通知される課税額と異なる場合があります。

![]() 令和7年度国民健康保険税の簡易計算方法.xlsx [ 39 KB xlsxファイル]

令和7年度国民健康保険税の簡易計算方法.xlsx [ 39 KB xlsxファイル]

年度の途中で加入または脱退した場合

【加入した場合】

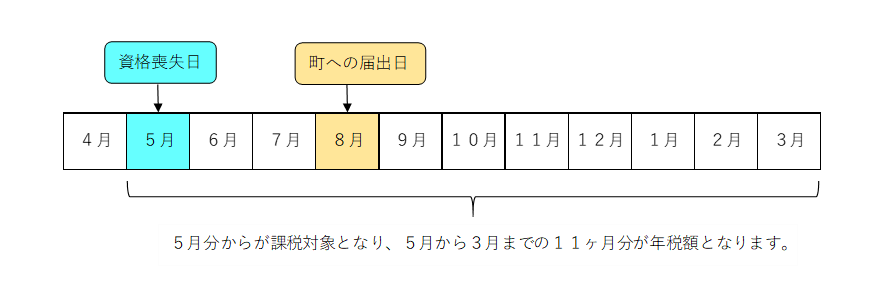

資格を取得した月の分から課税となります。取得日は届出日ではなく、被用者保険等の資格喪失日が国保の取得日となりますので、遡って国保税が発生する場合があります。

(例) 町への届出日:8月10日

被用者保険の資格喪失日:5月1日

この場合、9月の中旬頃に5月から翌年3月までの11ヶ月分の年税額を計算した納税通知書を世帯主宛に送付します。納期は9月から3月までの7回で納付する必要があります。

発生する保険税は、1期の納付金額=1ヶ月の保険税として考えるのではなく、発生した年間保険税を支払回数で均等に割って納付を依頼しています。そのため、加入月数と納付月数は必ずしも一致しませんので、納付書どおりに納付をお願いします。

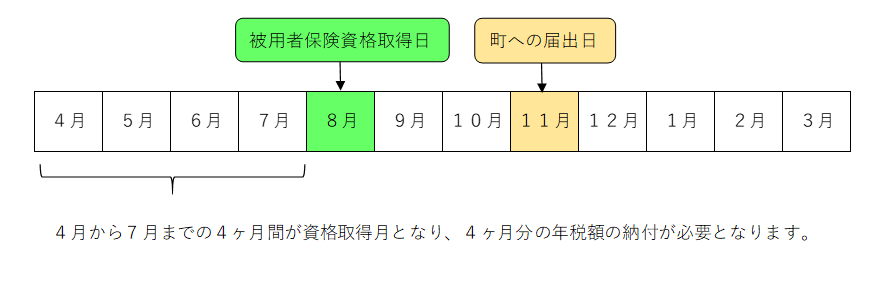

【脱退した場合】

資格を喪失した月の前月分までの月割計算となります。

(例) 町への届出日:11月10日

被用者保険の取得日:8月1日

この場合、12月の中旬頃に4月から7月までの4ヶ月間の加入期間として年税額を再計算した納税通知書を世帯主宛に送付します。また、再計算した年税額と納付金額を精算し、納付の依頼や還付等の手続きについてお知らせします。

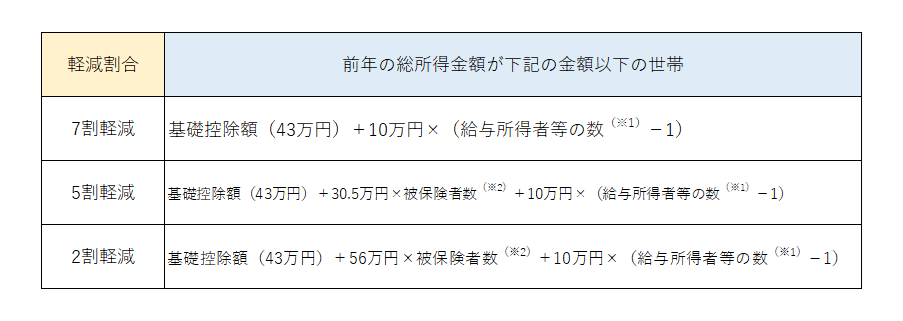

9.国民健康保険税の軽減制度

前年の総所得金額等の合計(世帯主及び同一世帯被保険者の合計)が基準以下の場合は、保険税(均等割額・平等割額)が軽減されます。

※1 一定の給与所得者(給与収入55万円超)と公的年金所得者(公的年金等の収入が60万円を超える65歳未満の方、又は公的年金等の収入が125万円を超える65歳以上の方)の合計数。

※2 同一世帯に所属し国民健康保険の被保険者から後期高齢者医療の被保険者に移行した方も含む。

●軽減の判定

1.軽減判定は賦課期日(4月1日現在、新規加入時及び世帯主変更時等)により判定します。

2.国保に加入していない擬制世帯主の所得も含まれます。

3.国保世帯内に所得申告をされていない方がいると軽減判定ができません。

4.65歳以上の方で年金所得がある場合、当該所得から15万円を限度に控除した額で判定します。

5.事業主は青色専従者給与額、事業専従者控除を必要経費として控除せずに判定します。また、専従者が事業主から支払いを受けた給与(専従者給与)は軽減判定所得に含みません。

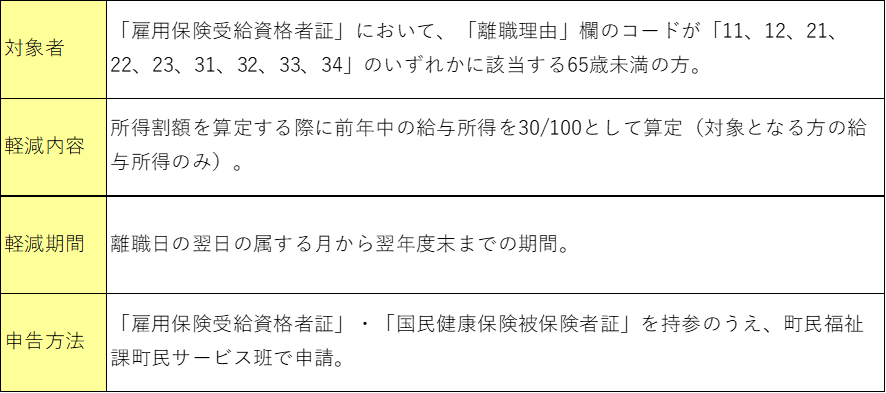

10.特例対象被保険者等の軽減措置

倒産やリストラ等の理由により離職した方が、国民健康保険に加入した場合に保険税の負担が軽減される制度です。軽減を受けるためには届出が必要です。

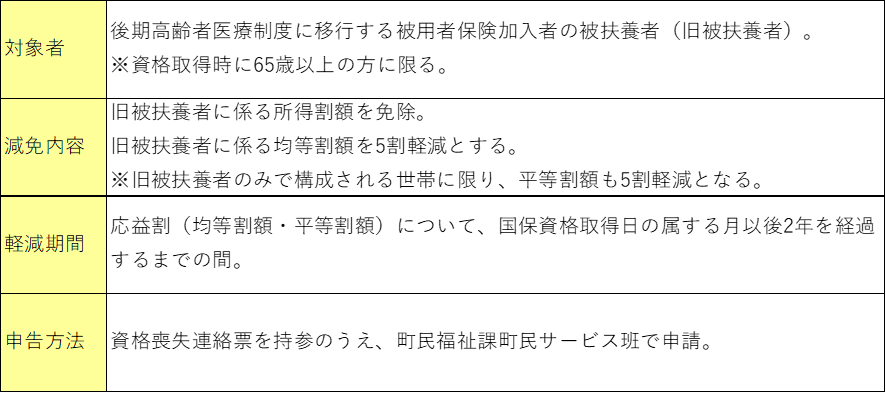

11.旧被扶養者に係る減免制度

後期高齢者医療制度の創設に伴い、被用者保険加入者本人が後期高齢者医療制度に移行することにより、その被扶養者(旧被扶養者)が国民健康保険に加入された場合は、国民健康保険税が減免される場合があります。(資格取得時に65歳以上の方に限ります。)

12.18歳未満の国民健康保険加入者均等割額全額免除について

当町は、令和3年度から子育て世帯の経済的負担の軽減を図るため、国民健康保険に加入している18歳未満の子どもの均等割額について全額免除を実施しています。なお、対象者に該当する場合は減免後の金額で通知を行いますので、手続きは不要です。

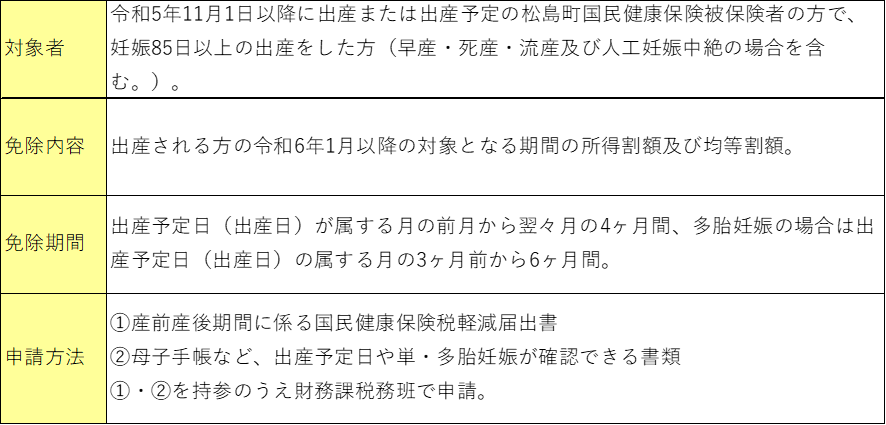

13.産前産後期間の国民健康保険税の免除について

国民健康保険に加入している方が出産した場合に国民健康保険税を減免します。

![]() 産前産後期間に係る国民健康保険税軽減届出書.xlsx [ 22 KB xlsxファイル]

産前産後期間に係る国民健康保険税軽減届出書.xlsx [ 22 KB xlsxファイル]

14.国民健康保険税の社会保険料控除について

年末調整、確定申告、住民税等の申告をする際に、国民健康保険税の納付額は社会保険料控除の対象となります。対象となるのは、1月から12月までの期間に納付された国民健康保険税となります。

※その年度の納税通知書に記載の賦課額とは異なりますのでご注意ください。

納付額の確認方法

【納付書で納付している方】

納付済みの領収書(1月1日から12月31日までの領収印が押されているもの)をご確認のうえ、合計額を申告してください。

【口座振替で納付している方】

口座振替をしている預貯金通帳(その年の1月1日から12月31日までに引き落とされているもの)をご確認のうえ、合計額を申告してください。

【特別徴収の方】

日本年金機構から郵送される公的年金等の源泉徴収票に記載されている金額を申告してください。

※税額の変更などにより還付金を受け取っている方は還付金を差し引いた金額で申告してください。

納付額確認書を発行しています

申出のあった方には、年ごとに納付した国民健康保険税額が記載されている「国民健康保険税納付額確認書」を交付します。発行を希望される方は財務課税務班の窓口にお申し出ください。

15.国民健康保険税に関するQ&A

Q1.国民健康保険は必ず入らないといけないのでしょうか?

A. 現在の日本の医療保険制度は、すべての国民が何らかの公的医療保険に加入することになっており、国民皆保険制度(こくみんかいほけんせいど)と呼ばれています。

勤務先などの社会保険加入者や後期高齢者医療制度加入者以外の方は国民健康保険に加入することになります。

Q2.国民健康保険税の内訳にある医療分、後期高齢者支援金分、介護分とは何でしょうか?

A. 医療分…国民健康保険税(以下「国保税」)の基礎的部分です。町が負担する医療費等に充てられます。

後期分…75歳以上の方が加入する後期高齢者医療制度の運営支援に充てるため、74歳以下の方全員に負担していただくものです。

介護分…40歳以上64歳までの方(介護保険第2号被保険者)の介護保険料相当分です。65歳以上になると介護保険料として直接納付するようになります。

Q3.世帯主は国民健康保険に加入していないのに世帯主の名前で納入通知書が届くのはなぜでしょうか?

A. 国保税の納税義務者は世帯主です。国保税は世帯単位で課税されるため、世帯主が国民健康保険に加入していなくても世帯主の名前で納入通知書を送付します。

国保税の計算は、実際に加入している方の分だけで計算しておりますが、軽減判定所得には世帯主の所得も含まれます。

Q4.年度の途中で75歳になりましたが、国保税も納めています。後期高齢者医療保険料と一緒に国保税も納める必要があるのでしょうか?

A. 世帯主の方が75歳(後期高齢者)になっても、同じ世帯に国民健康保険に加入している方がいる場合は、引き続き世帯主の方が国保税の納税義務者になります。

また、世帯の中に年度の途中で75歳になる方がいる場合は、あらかじめ75歳の誕生月の前月分までの国保税を算定した納入通知書を送付しています。

Q5.年度途中で40歳になりましたが、国保税が増額となったのはなぜですか?

A. 年度の途中で国民健康保険加入者の年齢が40歳になると、介護保険第2号被保険者となるため、月割で介護分が増額となります。

Q6.年度途中で加入者に変更があった場合、国保税はどのようになりますか?

A. 国保税は月割で計算しています。月割とはその年度(4月から翌年3月まで)の12ヶ月間において国保に加入していた月数に応じて当該年度分の国保税を按分して

賦課します。年度の途中で加入や脱退があったときは原則としてその月の最終日に加入している健康保険にその月の分を納めることになっています。

Q7.10月1日に社会保険に加入したので、10月末納期の第7期は納める必要がないと思っていたら、督促状が届きました。納付する必要があるのでしょうか。

A. 10月末納期の第7期は「10月加入分の国保税」ではありません。国保税は、資格を喪失した前月分まで月割で課税されますが、「納期の税額=当月の税額」では

ありません。そのため、月割で計算した結果、資格を喪失した月以降の納期に課税が残る場合があります。国民健康保険の資格を喪失し、税額が変更となる場合は資格

届出をした翌月中旬頃に更正通知書を送付しますので、その通知が届く前に納期が到来する国保税については、お手元にある納付書での納付をお願いします。なお、月

割で計算した結果、還付が発生する場合は後日還付します。

Q8.国民健康保険の加入者ごとに納付書を分けることはできますか?

A. 国保税は世帯主課税であるため、加入者ごとに納付書を分けることはできません。

Q9.所得の申告をしていませんが、国保税の税額はどのようになりますか?

A. 国保税は前年の所得、加入者の人数や年齢等により税額が決定されます。また、前年の所得をもとに軽減判定や高額療養費の自己負担限度額の判定を行うため、

世帯内の国民健康保険加入者に1人でも未申告の方がいる場合、正しい税額の計算や軽減判定等が適用されなくなります。国保税の適正な賦課を行うため、国民

健康保険加入者は必ず所得の申告していただきますようお願いいたします。

Q10.前年中に所得がありませんが、国保税は0円にならないのでしょうか。

A. 国保税の算定にあたり、前年の所得に係る金額(所得割額)、1人あたりに係る金額(均等割額)、世帯に係る金額(平等割額)により算定されます。

所得がない場合は所得割額はかかりませんが、均等割額と平等割額は課税されます。

Q11.過去の分に遡って納入通知書が届いたのはなぜでしょうか。

A. 国民健康保険では、前の保険の資格を喪失した日を加入日としています。前の保険の資格を喪失してから保険に加入していなかった場合は、前の保険の資格喪失日に

遡って国民健康保険に加入する必要があります。そのため、遡って加入した分の納入通知書は各年度ごとに送付されます(最大で3年間遡ります)。

また、税務署などで過去に遡って所得金額の修正を行った場合も、所得の修正に伴って再計算した過去の分の納入通知書が送付されます。

Q12.会社を退職し、任意継続保険に加入することもできると言われましたが、国民健康保険とどちらがよいか迷っています。

A. 任意継続の保険料は、退職時の標準報酬月額に基づいて決定され、保険料は原則2年間変わりません。国保税は前年の所得及び被保険者数に応じて算定します。

国民健康保険に加入した場合の国保税の試算は可能ですので、確認したい場合は財務課税務班までお問い合わせください。

Q13.国保税は、確定申告や住民税申告の際、控除対象となりますか?

A. 国保税は前年中に支払った全額が社会保険料控除となります。