○松島町国民健康保険税の減免に関する規則

平成15年6月18日

規則第7号

(趣旨)

第1条 この規則は、松島町国民健康保険税条例(昭和26年松島町告示第59号。以下「条例」という。)第26条の規定による国民健康保険税(以下「保険税」という。)の減免及びその手続に関し必要な事項を定めるものとする。

(一部改正〔平成20年規則17号〕)

(保険税の減免)

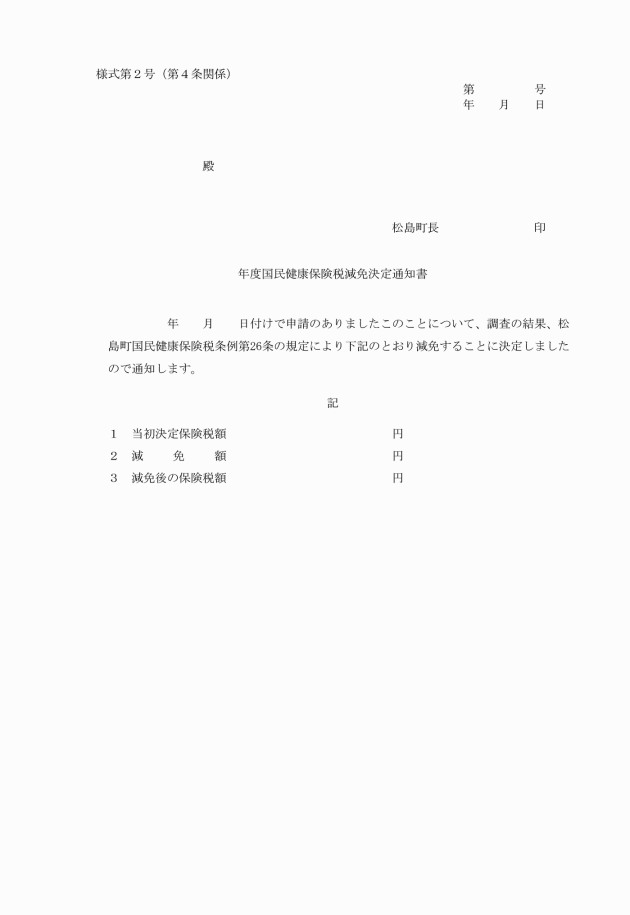

第2条 条例第26条第1項第1号、第2号及び第4号に規定する者については、別表に定めるところにより、同表に定める減免割合で保険税を減免する。

2 前項の規定にかかわらず、既に納期限が到来している保険税及び既に納税されている保険税については、減免しない。ただし、町長が特に必要があると認めたときは、この限りでない。

(一部改正〔平成20年規則17号・27年2号〕)

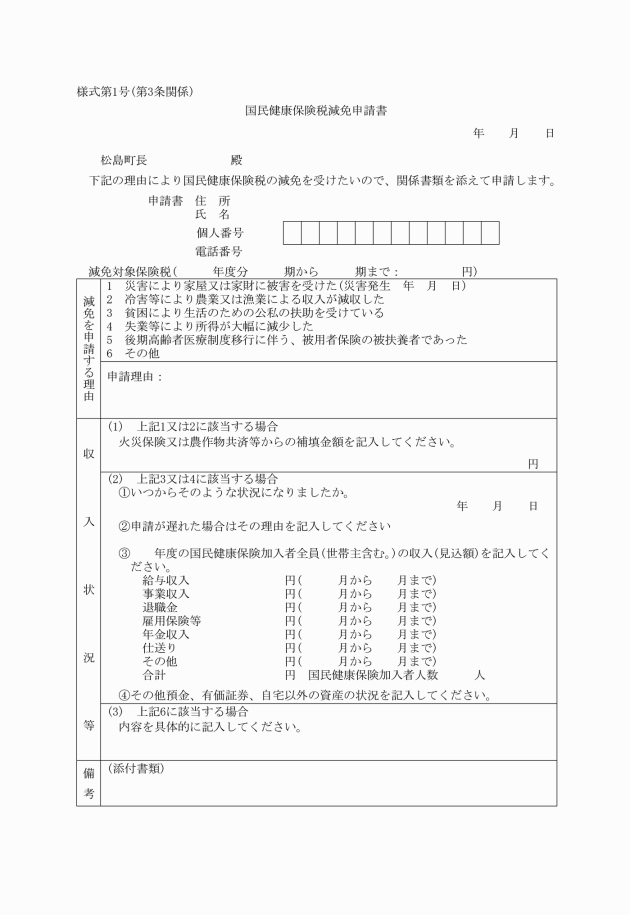

(1) 罹災証明等の災害状況が確認できる書類

(2) 源泉徴収票等の所得の状況が確認できる書類

(3) その他減免を受けようとする理由を証明する書類

(一部改正〔平成20年規則17号〕)

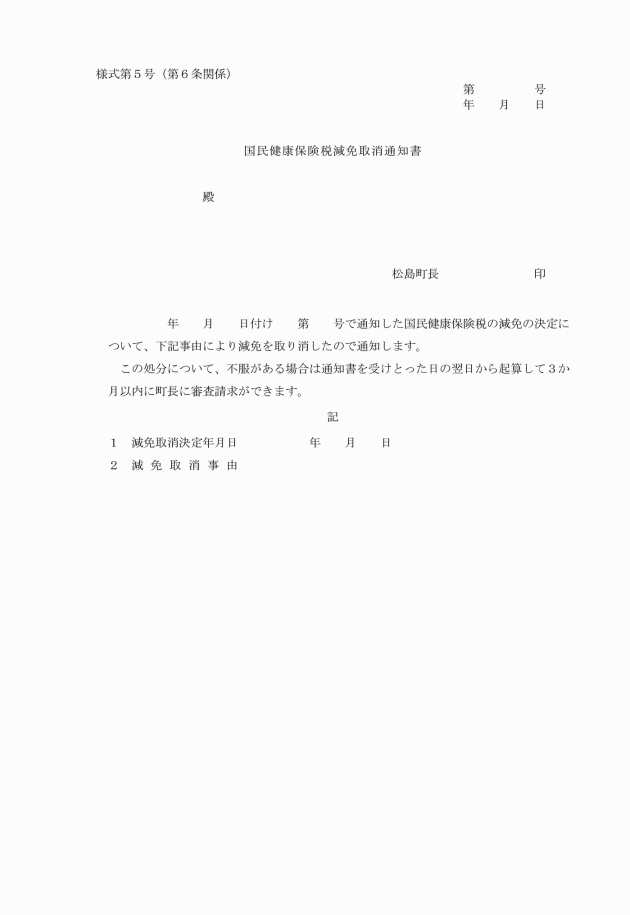

(1) 減免を受けた者の資力の回復その他事情の変化により減免が不適当と認めたとき。

(2) 偽りの申請その他不正の行為によって減免の措置を受けたとき。

(委任)

第7条 この規則で定めるもののほか、保険税の減免に関し必要な事項は、別に定める。

附則

(施行期日)

1 この規則は、公布の日から施行する。

(一部改正〔平成23年規則19号〕)

(東日本大震災に伴う国民健康保険税の減免)

2 平成23年東北地方太平洋沖地震による災害被害者に対する町税の減免に関する条例(平成23年松島町条例第7号)に定めるものを除き、東日本大震災(平成23年3月11日に発生した東北地方太平洋沖地震及びこれに伴う原子力発電所の事故による災害をいう。)に伴う国民健康保険税の減免に係る第2条第1項の適用については、同項中「別表に定めるところにより、同表に定める減免割合で」とあるのは、「町長が別に定めるところにより」とする。この場合において、同条第2項の規定は、適用しないものとする。

(追加〔平成23年規則19号〕)

3 前項の規定により国民健康保険税の減免を受けようとする者は、減免申請書を平成24年3月31日までに町長に提出しなければならない。

(追加〔平成23年規則19号〕)

(東日本大震災に伴う国民健康保険税の減免)

4 東北地方太平洋沖地震による災害被害者に対する国民健康保険税の減免に関する条例(平成24年松島町条例第14号)に定めるものを除き、東日本大震災(平成23年3月11日に発生した東北地方太平洋沖地震及びこれに伴う原子力発電所の事故による災害をいう。)に伴う国民健康保険税の減免に係る第2条第1項の適用については、同項中「別表に定めるところにより、同表に定める減免割合で」とあるのは、「町長が別に定めるところにより」とする。この場合において、同条第2項の規定は、適用しないものとする。

(追加〔平成24年規則11号〕)

5 前項の規定により国民健康保険税の減免を受けようとする者は、減免申請書を平成25年3月31日までに町長に提出しなければならない。ただし、平成23年東北地方太平洋沖地震による災害被害者に対する町税の減免に関する条例(平成23年松島町条例第7号)第5条の規定により減免申請書を提出したものについては、申請があったものとみなしてこの規則の規定を適用する。

(追加〔平成24年規則11号〕)

(追加〔平成25年規則21号〕)

(追加〔平成25年規則21号〕)

附則(平成20年6月5日規則第17号)

この規則は、公布の日から施行し、平成20年度以後の年度分の国民健康保険税について適用する。

附則(平成22年7月14日規則第31号)

この規則は、公布の日から施行し、平成22年度以後の年度分の国民健康保険税について適用する。

附則(平成23年1月14日規則第1号)

この規則は、公布の日から施行する。

附則(平成23年10月27日規則第19号)

この規則は、公布の日から施行し、平成23年3月11日から適用する。

附則(平成24年7月4日規則第11号)

この規則は、公布の日から施行し、改正後の松島町国民健康保険税の減免に関する規則の規定は、平成24年4月1日から適用する。

附則(平成25年4月1日規則第21号)

この規則は、平成25年4月1日から施行する。

附則(平成27年2月2日規則第2号)

この規則は、平成27年4月1日から施行する。

附則(平成27年11月5日規則第19号)

この規則は、平成28年1月1日から施行する。

附則(平成28年3月31日規則第4号)

この規則は、平成28年4月1日から施行する。

附則(平成30年3月6日規則第2号)

この規則は、平成30年4月1日から施行する。

附則(平成31年2月15日規則第1号)

この規則は、平成31年4月1日から施行する。

附則(令和5年9月13日規則第18号)

この規則は、公布の日から施行し、令和5年4月1日から適用する。

別表(第2条関係)

区分 適用条例 | 減免理由 | 減免条件 | 減免の基準 | 減免割合 | 摘要 | ||||||||||

条例第26条第1項第1号に該当する者 | 納税義務者又はその世帯に属する被保険者(以下「納税義務者等」という。)の所有する家屋又は家財が震災、風水害、落雷、火災、その他これに類する災害により滅失若しくは著しく損傷したとき。 | 家屋又は家財について、災害により受けた損害金額(保険金損害賠償等により補てんされるべき金額を控除した額)がその家屋又は家財の価格の10分の3以上であるもので前年中の合計所得金額が1,000万円以下である者 | 損害割合=損害金額/家屋家財の価格 | ||||||||||||

所得区分 損害割合 | 所得区分 | ||||||||||||||

500万円以下であるとき | 500万円を超え750万円以下であるとき | 750万円を超えるとき | |||||||||||||

10分の5未満のとき | 2分の1 | 4分の1 | 8分の1 | ||||||||||||

10分の5以上のとき | 全部 | 2分の1 | 4分の1 | ||||||||||||

納税義務者等が、冷害等のため農作物の減収により収入が著しく減少したとき。 | 冷害等による農作物の損失額の合計額(農作物の減収価格から農業保険法(昭和22年法律第185号)によって支払われるべき農作物共済金額を控除した金額)が、平年における当該農作物の収入額の合計額の10分の3以上であるもので、前年中の合計所得金額が400万円を超える者を除く。) | 農業又は浅海漁業に係る所得割額=所得割額×農業又は浅海漁業所得金額/合計所得金額 算出保険税額が賦課限度額を超える場合は、保険税算出額に含まれる所得割額を按分して得た額 | 冷害、風水害等による自然災害 | ||||||||||||

前年中の合計所得金額 | 農業又は浅海漁業に係る所得割額の減免割合 | ||||||||||||||

300万円以下のとき | 全部 | ||||||||||||||

400万円以下のとき | 10分の8 | ||||||||||||||

550万円以下のとき | 10分の6 | ||||||||||||||

750万円以下のとき | 10分の4 | ||||||||||||||

750万円を超えるとき | 10分の2 | ||||||||||||||

納税義務者が、災害等のため浅海漁業(養殖漁業)の減収により収入が著しく減少したとき。 | 災害等による浅海漁業の減収による損失額の合計額(浅海漁業の減収価格から漁業災害補償法(昭和39年法律第158号)によって支払われるべき漁業共済金額を控除した金額)が平年における当該浅海漁業による収入額の10分の3以上であるもので、前年中の合計所得金額が、1,000万円以下である者(当該合計所得金額のうち浅海漁業所得以外の収入が400万円を超えるものを除く。) | ||||||||||||||

条例第26号第1項第2号に該当する者 | 納税義務者等が、貧困により生活のための公私の扶助を受けているとき。 | 社会事業団体から生活扶助等を受けている者 | 全部 | ||||||||||||

生活困窮のため、私的な生活の扶助を受けている者で、生活保護法による生活扶助を受けている者との均衡上必要があると認められる者 | |||||||||||||||

条例第26条第1項第4号に該当する者 | 納税義務者等が、事業の廃止、失業、又は死亡、疾病及び負傷その他の事由により生活維持が困難となったとき。 | 前年の合計所得金額が600万円以下で、当該年の合計所得見込額が前年の合計所得金額の2分の1以下に減少し、かつ生活が著しく困難であると認められる者 | 所得減少割合=1-当該年の合計所得見込額/前年の合計所得金額 算出保険税額が賦課限度額を超える場合は、保険税算出額に含まれる所得割額を按分して得た額 | ||||||||||||

所得区分 所得減少割合 | 所得割額の減免割額 | ||||||||||||||

100万円以下のとき | 200万円以下のとき | 300万円以下のとき | 300万円を超えるとき | ||||||||||||

10分の5以上6未満 | 10分の6 | 10分の4 | 10分の2 | 10分の1 | |||||||||||

10分の6以上7未満 | 10分の8 | 10分の6 | 10分の4 | 10分の2 | |||||||||||

10分の7以上 | 全部 | 10分の8 | 10分の6 | 10分の4 | |||||||||||

納税義務者等が、少年院、刑務所、その他これに準ずる施設に収容されているとき。 | 給付制限を受ける者に係る当該給付制限の期間 | 当該被保険者に係る応能割額及び応益割額 | 全部 | 該当した月から該当しなくなった月の前月までの期間に係る保険税額 | |||||||||||

備考

1 減免理由が2以上に該当する場合にあっては、減免割合の大きい方を適用する。

2 「冷害等」とは、冷害、凍霜害、干害等による自然災害をいう。

3 「災害等」とは、震災、風水害、落雷、火災、津波その他これに類する災害をいう。

(一部改正〔平成20年規則17号〕)

(一部改正〔平成28年規則4号〕)

(一部改正〔平成28年規則4号〕)